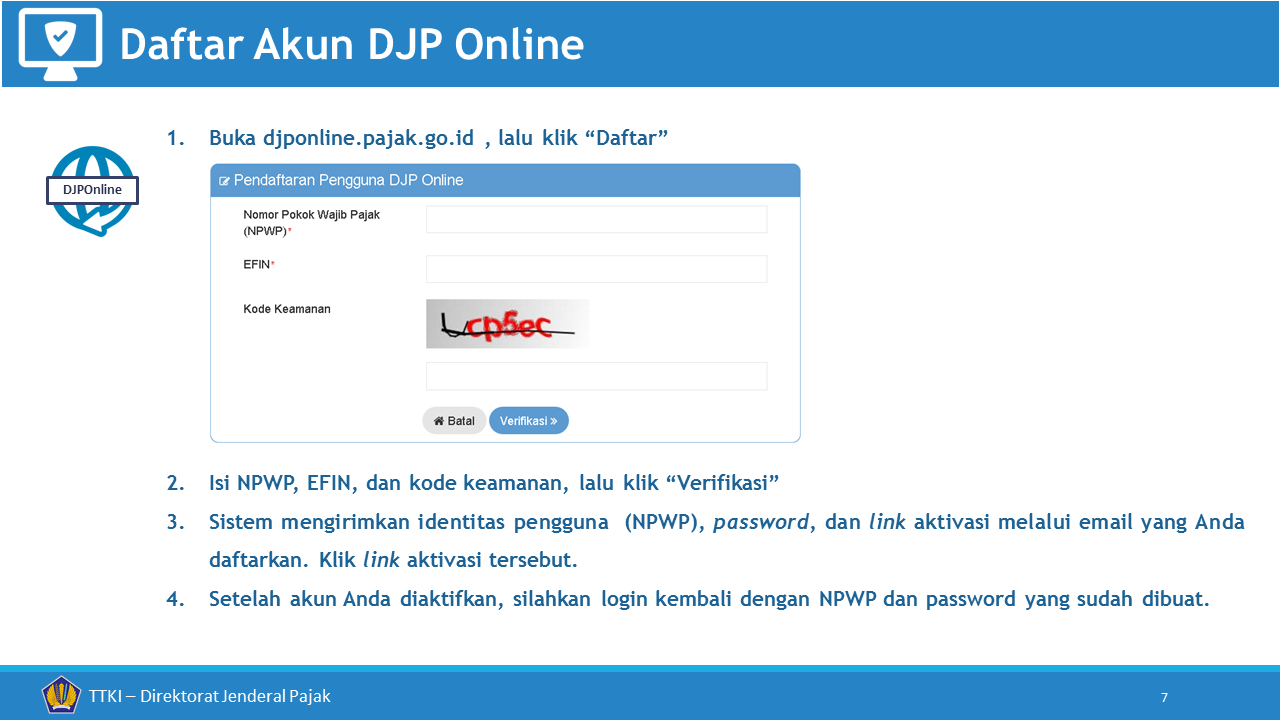

e-Faktur: Cara Memperbarui Sertifikat Digital

Sertifikat digital atau sertifikat elektronik adalah salah satu elemen penting bagi Pengusaha Kena Pajak (PKP) dalam membuat faktur pajak. Sertifikat yang berisi tanda tangan elektronik dan identitas subjek hukum ini didesain sebagai pengaman untuk melakukan transaksi data secara online.

Sertifikat elektronik e-Faktur tidak selamanya dapat dimiliki karena akan kadaluarsa dalam kurun waktu dua tahun. Jika sudah expired, maka dapat dipastikan PKP tak akan bisa lagi menggunakan aplikasi e-Faktur terutama saat ingin mengunggah e-Faktur. Lantas, bagaimana cara memperbarui sertifikat digital?

Cara Memperbarui Sertifikat Digital e-Faktur

Saat sudah expired, pastikan Anda telah membuang sertifikat digital yang sudah kadaluarsa tersebut. Caranya mudah, buka laman pengaturan browser Anda. Kemudian cari dan klik bagian manage certificate hingga nampak seperti tampilan di bawah ini:

Selanjutnya, Anda perlu mengurus sertifikat elektronik ke Kantor Pelayanan Pajak (KPP). Jangan lupa untuk mengecek syarat-syarat yang diperlukan dan lebih cermat dalam mebaca klausul sebelum pergi ke KPP. Siapa yang harus pergi ke KPP? Tidak perlu direktur, yang terpenting adalah orang tersebut termasuk ke dalam definisi pengurus.

Jika Anda lupa dengan persyaratannya, untuk PKP statusnya Pusat atau PKP pada umumnya, syarat yang harus dipenuhi adalah sebagai berikut:

- Surat Pernyataan Persetujuan Penggunaan Sertifikat Elektronik DJP (bermaterai Rp 6.000)

- Surat Permintaan Sertifikat Elektronik ditandatangani dan disampaikan oleh pengurus PKP yang bersangkutan

- SPT Tahunan PPh Badan tahun terakhir (asli)

- Bukti Penerimaan tanda terima pelaporan SPT Tahunan PPh Badan tahun terakhir (asli dan fotokopi)

- KTP/Paspor/KITAS/KITAP pengurus (asli dan fotokopi)

- Kartu Keluarga pengurus (asli dan fotokopi)

- Pas foto terbaru pengurus (softcopy)

- Password permintaan nomor seri faktur pajak

- Nama pengurus harus tercantum dalam SPT Tahunan PPh badan terakhir

Sementara itu, bagi PKP cabang, syarat yang harus dipenuhi adalah sebagai berikut:

- SPT Tahunan PPh Badan Pusat (fotokopi)

- Penunjukkan dari pengurus pusat untuk PKP cabang (asli dan fotokopi)

Idealnya, proses perpanjangan sertifikat digital tidak memakan waktu lama. Jangan lupa untuk membawa USB Flashdisk dan memberikannya kepada petugas, karena nantinya file sertifikat elektronik yang baru akan dimasukkan ke dalam flashdisk Anda.

Jika sertifikat digital sudah di tangan, kini Anda perlu kembali membuka komputer/laptop, masuk ke pengaturan browser, unggah sertifikat digital yang sudah Anda perpanjang. Jangan lupa untuk meng-upload sertifikat elektronik yang baru di aplikasi e-Faktur 2.0.

Jika proses pembaruan sertifikat digital sudah selesai, artinya Anda sebagai PKP sudah dapat membuat dan meng-approve faktur pajak. Untuk mengakses aplikasi efaktur dengan lebih mudah, Anda dapat menggunakan eFaktur web based.

eFaktur web based adalah aplikasi efaktur yang dapat diakses secara online, dari mana saja, kapan saja, selama Anda tersambung dengan koneksi internet.

Bila menggunakan eFaktur web based, Anda tak perlu tergantung lagi pada prosesor dan kapasitas penyimpanan laptop atau komputer. Sehingga, Anda bisa mendapatkan PDF eFaktur lebih cepat.